Überblick über Daten aus der Woche mit Schwerpunkt auf Zentralbanken und das NFP

Zuletzt aktualisiert & geprüft: 14.08.2020

Nach einem Artikel von Michael Stark, Marktanalyst bei Exness

Nach Angaben vom 4. August aus China, Großbritannien, Deutschland und weiteren Ländern hat die Produktionsleistung im Juli die Erwartungen übertroffen. Die Treffen der australischen und britischen Zentralbanken, Reserve Bank of Australia (RBA) and Bank of England (BoE), sowie das US-amerikanische NFP sind die wichtigsten Ereignisse der laufenden Woche.

Jetzt zum Testsieger eToro!Ihr Kapital ist gefährdet. Es fallen weitere Gebühren an. Weitere Informationen finden Sie unter etoro.com/trading/fees.![]() Die Aktienmärkte sind im Laufe des Tages ziemlich still gewesen. Die Daten sind insgesamt positiv gewesen, aber gleichzeitig ist ein Hochpunkt der Covid-19 mit über 300.000 Fällen für den Tag registriert worden. Gold hat am Morgen für kurze Zeit einen Rekordwert von 1.985 USD erreicht, ist aber später auf unter 1.970 USD zurückgefallen. Beim Öl ist nicht viel Bewegung gesehen worden. Brent hat sich immer noch bei etwa 43,50 USD bewegt.

Die Aktienmärkte sind im Laufe des Tages ziemlich still gewesen. Die Daten sind insgesamt positiv gewesen, aber gleichzeitig ist ein Hochpunkt der Covid-19 mit über 300.000 Fällen für den Tag registriert worden. Gold hat am Morgen für kurze Zeit einen Rekordwert von 1.985 USD erreicht, ist aber später auf unter 1.970 USD zurückgefallen. Beim Öl ist nicht viel Bewegung gesehen worden. Brent hat sich immer noch bei etwa 43,50 USD bewegt.

Die Treffen von 4 Zentralbanken sind für diese Woche geplant, von denen zwei von großer Bedeutung sind. Händler werden an Diskussionen über quantitative Lockerungen und wirtschaftliche Aussichten für den Verlauf des Jahres interessiert sein. Die australische Zentralbank, die Reserve Bank of Australia (RBA), wird die erste sein, die am GMT-Morgen ein Treffen hat, gefolgt vom Treffen der Zentralbank des Königreiches Thailand, Bank of Thailand, am Mittwoch. Die Treffen der britischen und tschechischen Zentralbanken, Bank of England und Czech National Bank sind für Donnerstag geplant.

Zwischen Dienstag und Freitag werden die Handelsbilanzen von verschiedenen Ländern veröffentlicht. Weitere und wahrscheinlich wichtigste Daten der Woche werden die am Freitag bekannt gegebenen NFP-Daten sein, die eine Auswirkung auf Gold- und Währungspaare mit dem US-Dollar haben werden.

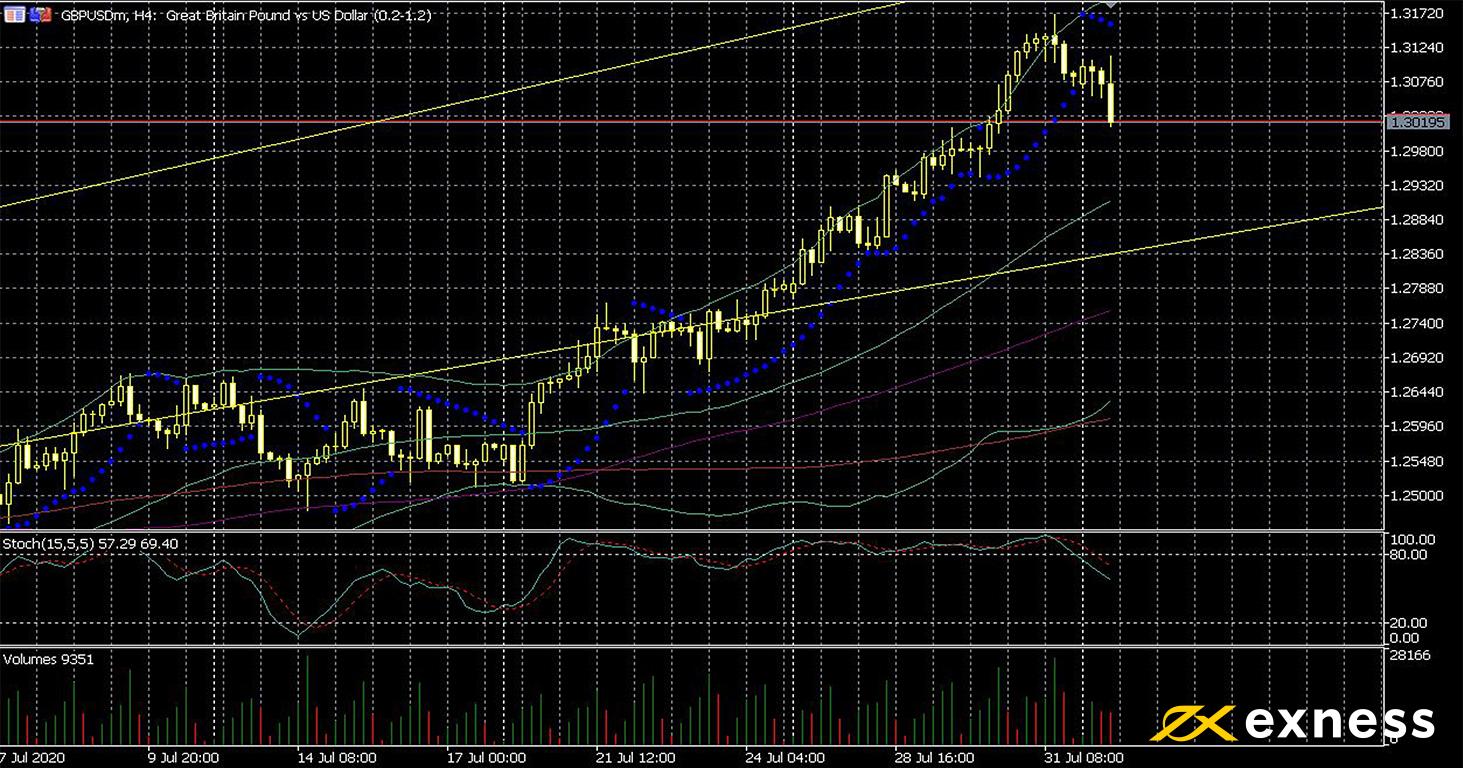

Im Juli ist das GBP weiter gestiegen, während der USD in vielen seiner Währungspaare gesunken ist. Der Monat ist seit 10 Jahren der Beste für das britische Pfund gegenüber dem US-Dollar. In Großbritannien werden die lokalen Sperren fortgesetzt, da eine mögliche zweite Welle von Covid-19 weiterhin eine Bedrohung darstellt. Die Übertragungsrate in Großbritannien ist niedriger als in den USA. Das Vertrauen der Anleger ist weiterhin auf ein hohes Niveau. Der ISM-Einkaufsmanagerindex in den USA hat seinen höchsten Stand seit März 2019 erreicht. Die britische Produktion verzeichnete das größte monatliche Wachstum seit 3 Jahren mit einer Produktionskomponente von 59,3.

![]() Aus technischer Sicht scheint sich der Trend durch das Potenzial des aktuellen Retracement zu bestätigen. GBP / USD hat sich mit Bollinger-Bändern (50, 0, 2) und eine langsame Stochastik (15, 5, 5) aus dem Überkauf herausbewegt. Das Einkaufsvolumen besteht seit Mitte letzter Woche weiterhin hoch. Die Zone zwischen den 50 SMA von Bands und der 61,8% -Fläche des täglichen Fibonacci-Fans wird voraussichtlich der nächste Schwerpunkt sein. Mit dem bevorstehenden Treffen der Bank of England am Donnerstag und dem NFP am Freitagnachmittag sollte das Volumen während der Woche abnehmen.

Aus technischer Sicht scheint sich der Trend durch das Potenzial des aktuellen Retracement zu bestätigen. GBP / USD hat sich mit Bollinger-Bändern (50, 0, 2) und eine langsame Stochastik (15, 5, 5) aus dem Überkauf herausbewegt. Das Einkaufsvolumen besteht seit Mitte letzter Woche weiterhin hoch. Die Zone zwischen den 50 SMA von Bands und der 61,8% -Fläche des täglichen Fibonacci-Fans wird voraussichtlich der nächste Schwerpunkt sein. Mit dem bevorstehenden Treffen der Bank of England am Donnerstag und dem NFP am Freitagnachmittag sollte das Volumen während der Woche abnehmen.

Liste der wichtigsten Ereignisse der Woche:

Die wichtigsten Veröffentlichungen für das Symbol sind fett markiert.

- Am Montag, 3. August, 13.45 Uhr GMT: PMI Einkaufsmanagerindex (endgültig, Juli) – Konsens 51,3, vorher 49,8

- Am Montag, 3. August, 14.00 Uhr GMT: ISM-Fertigungs-PMI (Juli) – Konsens 53,6, vorher 52,6

- Am Mittwoch, 5. August, 12.30 Uhr GMT: Amerikanische Handelsbilanz (Juni) – Konsens – 50,3 Mrd. USD, vorher – 54,6 Mrd. USD

- Am Donnerstag, 6. August, ab 6.00 Uhr GMT: Treffen der Bank of England

- Am Donnerstag, 6. August, 12.30 Uhr GMT: Erstanträge auf Arbeitslosenunterstützung (1. August) – Konsens 1,4 Millionen, zuvor 1,43 Millionen

- Am Freitag, den 7. August, 12.30 Uhr GMT: Lohn- und Gehaltsabrechnungen außerhalb der Landwirtschaft (Juli) – Konsens 1,65 Millionen, zuvor 4,8 Millionen

- Am Freitag, den 7. August, 12.30 Uhr GMT: Amerikanische Arbeitslosenquote (Juli) – Konsens 10,5%, vorher 11,1%

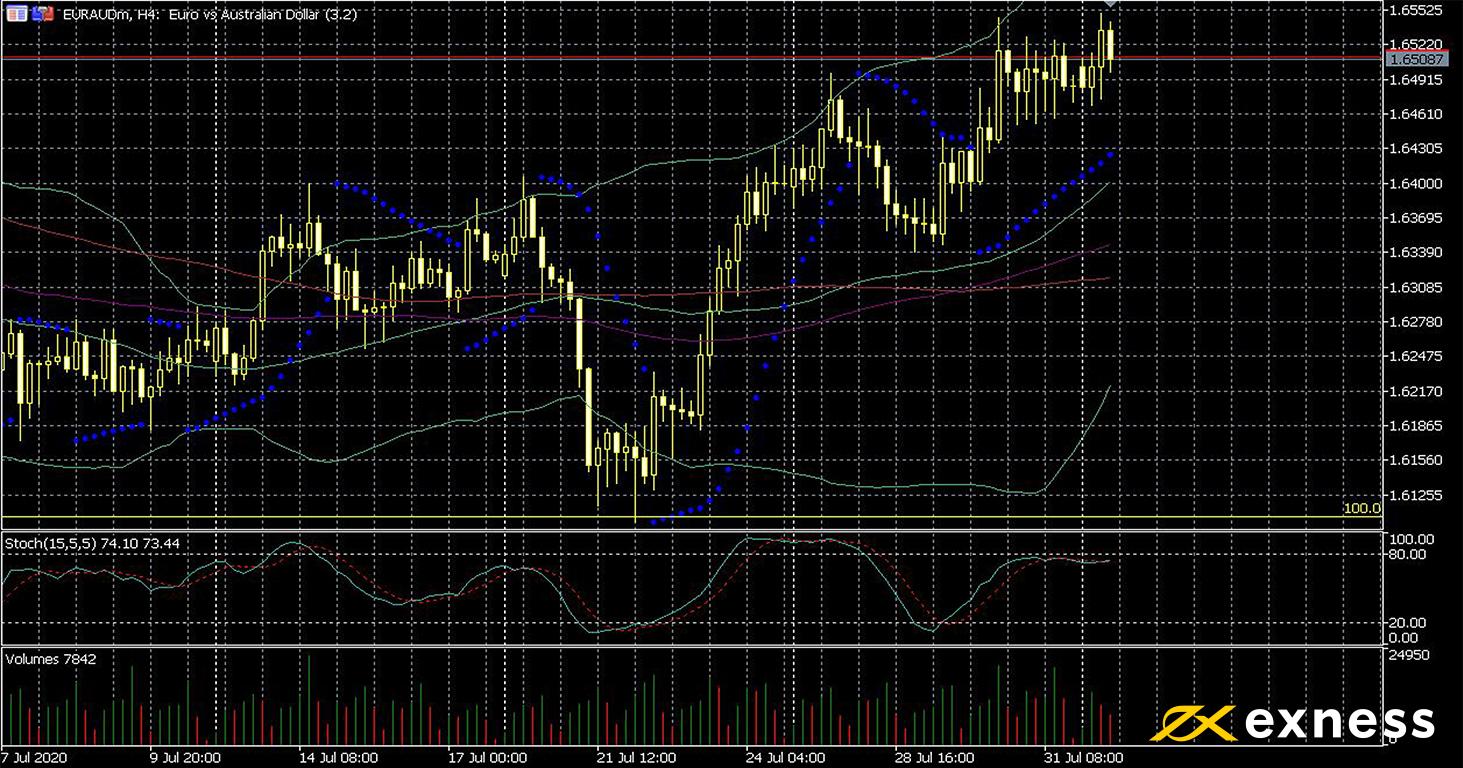

Der Aufwärtstrend des Euro gegenüber dem australischen Dollar hat sich in dieser Woche fortgesetzt. Einer der Hauptgründe aus fundamentaler Sicht ist die Zunahme von Covid-19-Fällen in Australien gewesen. Die Aussichten für die australische Wirtschaft sind jedoch gut. Die Preise vieler Rohstoffe bewegen sich in ihren höchsten Bereichen für das Jahr. Die Regierungen der Eurozone stimulieren die europäische Wirtschaft relativ stärker. Die Staats- und Regierungschefs der EU-Staaten haben kürzlich eine Einigung über ein Hilfspaket für südliche Staaten erzielt, die Hilfe bei ihrer Erholung von der Covid-19-Krise benötigen. Dies verstärkt den Euro in einigen seiner Währungspaare.

![]() Technisch gesehen scheinen die jüngsten Gewinne des Euro hauptsächlich durch den Test der 100% -Zone des täglichen Fibonacci-Retracement beeinflusst worden zu sein, was ein vollständiges Kurskorrektur der Gewinne der europäischen Währung gegenüber dem australischen Dollar seit März bedeutet. In diesem Zeitraum gibt es keinen klaren Widerstand.

Technisch gesehen scheinen die jüngsten Gewinne des Euro hauptsächlich durch den Test der 100% -Zone des täglichen Fibonacci-Retracement beeinflusst worden zu sein, was ein vollständiges Kurskorrektur der Gewinne der europäischen Währung gegenüber dem australischen Dollar seit März bedeutet. In diesem Zeitraum gibt es keinen klaren Widerstand.

Die gleitenden Durchschnitte haben sich zu positiv geändert. Zwei goldene Kreuze sind während der letzten Woche gebildet worden. Die Erwartungen für diese Woche sind für mehr Gewinne. Einige Datenveröffentlichungen sind diese Woche bemerkenswert und könnten das technische Bild verändern. Dies sind die australischen und deutschen Handelsbilanzen, die am Mittwoch und Freitag fällig sind, und das Treffen der Zentralbank Australiens (RBA), das für Mittwoch geplant ist.

Liste der wichtigsten Ereignisse der Woche:

![]() Die wichtigsten Veröffentlichungen für das Symbol sind fett markiert.

Die wichtigsten Veröffentlichungen für das Symbol sind fett markiert.

- Am Dienstag, 4. August, 1.30 Uhr GMT: Australische Handelsbilanz (Juni) – Konsens 8,8 Mrd. AUD, zuvor 8,03 Mrd. AUD

- Am Dienstag, 4. August, 1.30 GMT: Australische Einzelhandelsumsätze (Juni) – Konsens 2,4%, vorher 16,9%

- Am Dienstag, 4. August, ab 4.30 Uhr GMT: Treffen der Reserve Bank of Australia

- Am Freitag, 7. August, 6.00 Uhr GMT: Deutsche Handelsbilanz (Juni) – Konsens 1,4 Mrd. EUR, zuvor 7,1 Mrd. EUR

- Am Freitag, 7. August, 6.00 Uhr GMT: Deutsche Industrieproduktion (Juni) – Konsens 8,3%, vorher 7,8%

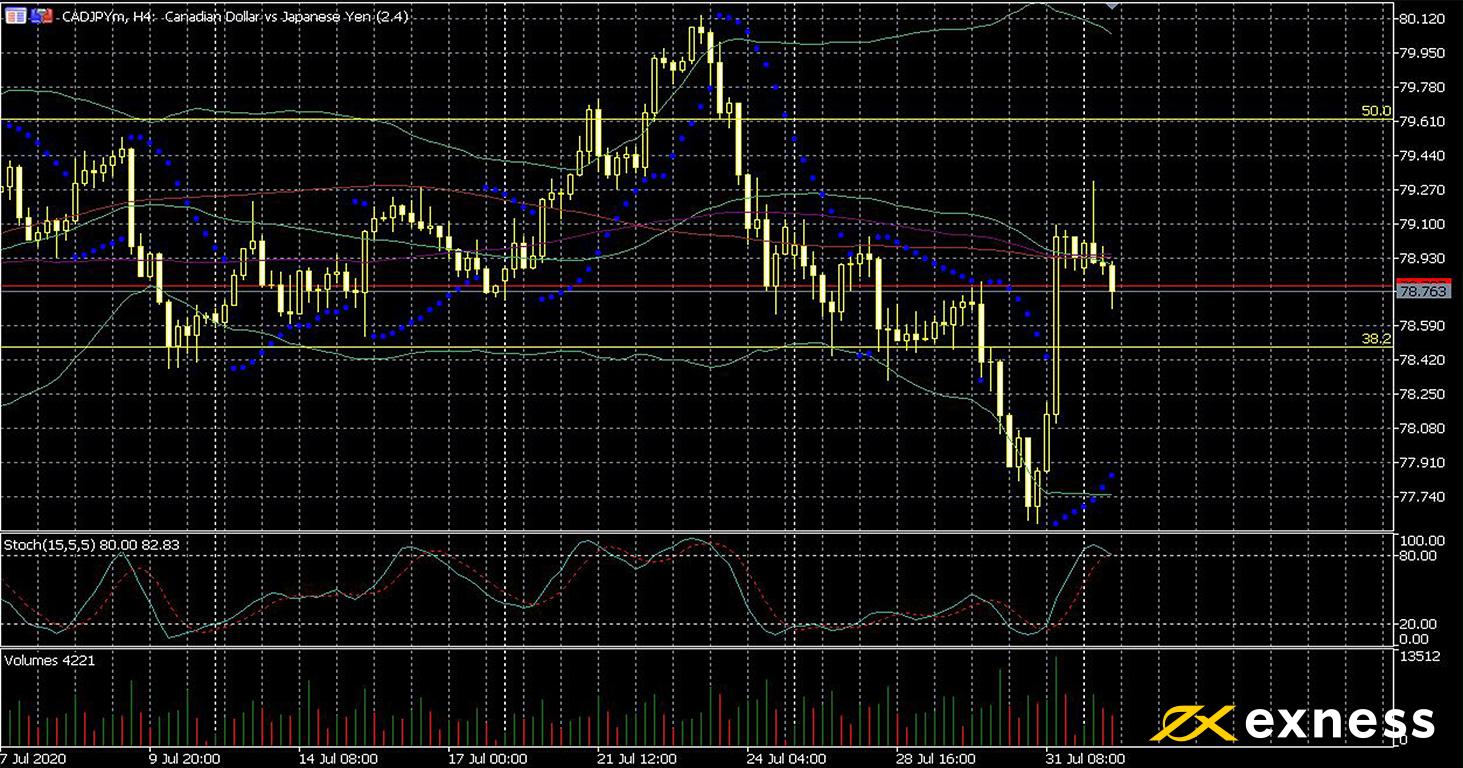

Die kanadische Wirtschaft hat es geschafft, sich einigermaßen von der Situation zu Beginn der Krise zu erholen. Die Covid-19 begann sich im Februar auf das Land auszuwirken, und das BIP liegt immer noch etwa 15% unter dem damaligen Wert. Gut für den kanadischen Dollar war die Tatsache, dass der Preis des amerikanischen Leichtöls bei 41 USD stabil geblieben ist. Es ist bekannt, dass der japanische Yen eine inverse Korrelation mit dem Aktienindex Nikkei 225 aufweist. Der Anstieg des Yen von der letzten Woche kann durch den starken Rückgang von diesem Leitindex erklärt werden.

Der Bewegungskanal des CADJPY lag in den letzten sechs Wochen zwischen den täglichen Fibonacci-Retracement-Bereichen von 50% und 38,2%. Eine anhaltende Bewegung über einen dieser Bereiche hinaus wurde nicht beobachtet. Der kanadische Dollar wurde letzte Woche überkauft, da das Kaufvolumen deutlich gestiegen ist.

![]() Hauptereignisse für das Währungspaar in dieser Woche sind die für Mittwoch fällige kanadische Handelsbilanz und der für Freitag fällige Ivey Purchasing Managers Index (IPMI). Kanada wird außerdem zum Zeitpunkt der Veröffentlichung des US-amerikanischen NFP eine Reihe von Job-Daten veröffentlichen. Aus diesem Grund wird erwartet, dass Währungspaare, die den CAD enthalten, am Freitag ab 12.30 Uhr GMT sehr volatil sein werden.

Hauptereignisse für das Währungspaar in dieser Woche sind die für Mittwoch fällige kanadische Handelsbilanz und der für Freitag fällige Ivey Purchasing Managers Index (IPMI). Kanada wird außerdem zum Zeitpunkt der Veröffentlichung des US-amerikanischen NFP eine Reihe von Job-Daten veröffentlichen. Aus diesem Grund wird erwartet, dass Währungspaare, die den CAD enthalten, am Freitag ab 12.30 Uhr GMT sehr volatil sein werden.

Liste der wichtigsten Ereignisse der Woche:

Die wichtigsten Veröffentlichungen für das Symbol sind fett markiert.

- Am Dienstag, 4. August, 13.30 Uhr GMT: PMI für das kanadische Markit- Einkaufsmanagerindex (Juli) – Konsens 48,6, vorher 47,8

- Am Mittwoch, 5. August, 12.30 Uhr GMT: Kanadische Handelsbilanz (Juni) – Konsens – 900 Mio. CAD, zuvor – 680 Mio. CAD

- Am Freitag, den 7. August, 12.30 Uhr GMT: Kanadischer Beschäftigungswechsel (Juli) – Konsens 400.000, vorher 952.900

- Am Freitag, den 7. August, 12.30 Uhr GMT: Konsens der kanadischen Arbeitslosenquote (Juli) 11%, vorher 12,3%

- Am Freitag, den 7. August, 14.00 Uhr GMT: Ivey PMI (Juli) – Konsens 57,5, vorher 58,2

Haftungsausschluss: Meinungen sind für den Autor persönlich und spiegeln nicht die Meinungen von Exness oder des Herausgebers wider.

Diese News könnten Sie auch interessieren:

Bilderquelle:

- shutterstock.com

- Exness